La Facultad de Comunicaciones de la UDD presentó la reconocida investigación que este año arroja reveladores resultados sobre las tendencias en el estilo de vida de los chilenos, su comportamiento de compra y consumo de medios.

Críticos del país, cautelosos de la economía, confiando lentamente más en las empresas y la publicidad y más sensibles a los precios. Así retrata a los chilenos este año 2014 el Estudio Chilescopio, la investigación nacional pionera y más reconocida sobre tendencias de los chilenos, realizada por la consultora Visión Humana y presentada por la Facultad de Comunicaciones de la Universidad del Desarrollo.

Chilescopio es una investigación de tipo cuantitativa, basada en encuestas presenciales en hogares a 1.880 personas de 15 a 80 años, residentes en el Gran Santiago, Gran Valparaíso, Gran Concepción y las 13 principales ciudades del país, de los NSE D, C3, C2 y C1.

El trabajo de campo de esta investigación se realiza durante los meses de junio y julio de cada año. Y su error muestral es de + 2,3% a nivel total de la muestra bajo supuesto de varianza máxima y un 95 de confianza.

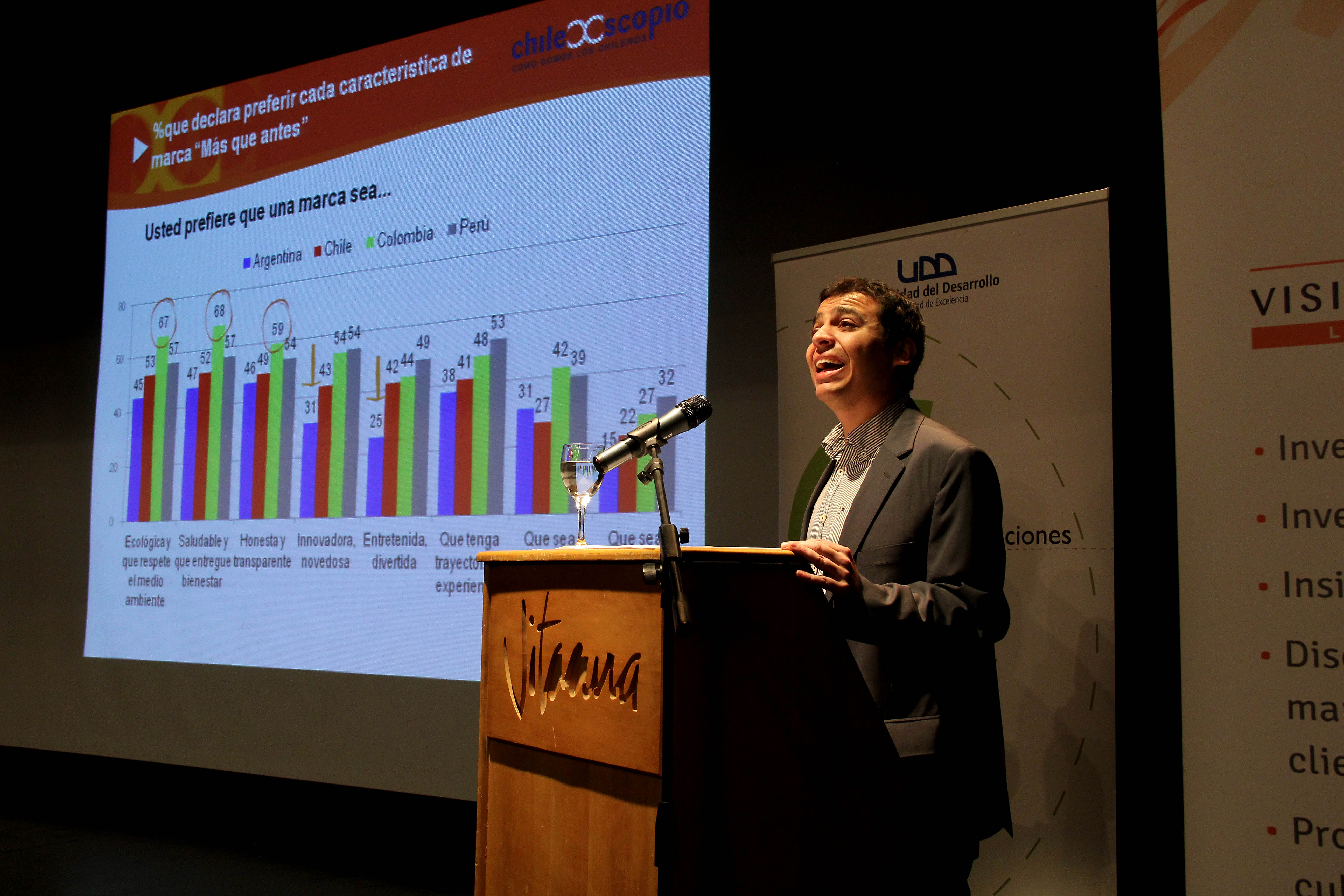

La versión 2014 se dio a conocer en una repleta Sala Bicentenario del Centro Cívico de Vitacura. La presentación de los resultados estuvo a cargo de Patricio Polizzi, gerente general de Visión Humana, quien se refirió al tema “Consumo o no consumo, esa es la cuestión”. Andrés Mendoza, director de investigación y tendencias de Visión Humana expuso sobre cómo somos los chilenos respecto de otros países como Argentina, Perú y Colombia.

El encuentro se inició con la bienvenida y presentación del tema por parte de la decana de la Facultad de Comunicaciones UDD, Carolina Mardones.

¿Cómo somos y cambiamos los chilenos este 2014?

ESTILO DE VIDA

Los resultados indican una actitud crítica respecto del funcionamiento general del país: sólo un 42% declara estar satisfecho o muy satisfecho con el país en general, cifra que baja respecto del año pasado que fue de un 60%; lo que no significa una percepción de retroceso, ya que sólo un 7% opina que Chile está retrocediendo como país. Lo que se observa es “una importante y consensuada expectativa de transformación de las reglas y funcionamiento del país, ya que éste no estaría ofreciendo ni el soporte ni los resultados esperados en la vida de las personas” declara Patricio Polizzi. Es así como casi el total de los chilenos entrevistados opina que se deben realizar cambios o transformaciones importantes en el país.

Sin embargo, esta percepción del país no ha afectado mayormente la vivencia de las experiencias más privadas de los chilenos, ya que se mantiene el nivel de felicidad declarado respecto del año pasado: un 65% se declara feliz o muy feliz en su vida en general.

Las aspiraciones siguen concentrándose, en orden de prioridad, en los ideales de la salud, familia, tranquilidad, amor, honestidad, libertad, logro de objetivos, seguridad, armonía interior y justicia. Es decir, “los ideales del chileno de hoy son una mezcla de deseos de estabilidad emocional, autodeterminación individual e igualdad relacional” menciona Polizzi.

La opinión sobre el buen estado de salud mental mejora respecto del año pasado (de 61% de satisfacción con este aspecto a 66%), pero la del estado físico se mantiene más baja y estable en los últimos 3 años (del orden de 48%). Esto se expresa en la baja tasa de personas que declara realizar ejercicio físico con regularidad: sólo un 16% de los chilenos entrevistados.

Sin perjuicio que es la familia la gran fuente de satisfacciones de los chilenos, se observa un incremento en la satisfacción con todos los vínculos relacionales más cercanos: la familia, la pareja y los amigos. Es en estos últimos donde se aprecia un mayor incremento: de un 50% que se declaraba satisfecho con las amistades el año pasado, subió a un 57% este año.

Sin embargo, lo que sigue manteniéndose estable es la baja confianza social que manifestamos los chilenos: sólo un 23% está de acuerdo o muy de acuerdo en que se puede confiar en la mayoría de las personas.

El trabajo sigue manteniendo su centralidad en la vida de los chilenos. Después de la salud, la familia y la pareja, es el siguiente ámbito de relevancia, por sobre el tiempo libre, el dinero y los amigos. Sin embargo, el nivel de satisfacción con la empresa en que se trabaja sólo alcanza un 44%, mostrando una baja respecto del año pasado que alcanzó un 48%.

No se aprecia un aumento en el temor a perder el trabajo: de un 51% de los trabajadores que declaraba el 2013 que es baja la probabilidad de perder el trabajo, esta cifra se mantiene en un 53% en el 2014.

El tiempo libre sigue siendo un recurso escaso aunque su acceso y satisfacción con éste mejora levemente respecto del año pasado: de un 33% que declara disponer de tiempo libre durante la semana el año pasado, sube a un 39% en el año actual; y de un 37% que está satisfecho con su espacios de ocio, se sube a un 44%.

Por otra parte, el nivel de estrés declarado se mantiene estable respecto de lo evidenciado el año 2013: un 74% declara no sentir estrés o sentirlo sólo algunas veces al día.

El vínculo con la cultura se mantiene débil. Sólo un 40% declara interés personal por temas relacionados con el arte y la cultura (cifra que alcanzó un 51% el 2012 y un 48% el 2013). Y sólo un 18% de los chilenos expresa el hábito de leer libros todos los días o varias veces a la semana.

Por otro lado, el interés por el cuidado de la apariencia personal sigue siendo un tema importante: un 66% declara un interés personal por temas relacionados con el cuidado personal, moda y belleza; mientras que un 78% indica preocuparse por mantener una buena apariencia física. Sin embargo, sólo un 48% se manifiesta conforme con su apariencia personal física actual.

ECONOMÍA PERSONAL

Las cifras arrojan una visión levemente más negativa respecto de la economía personal, en relación a la observada en años anteriores. Es así como el porcentaje de chilenos que evalúa su condición económica actual y la de su familia como buena o excelente en el año 2011 fue de 55%, en el 2012 de 54%, el 2013 de 49% y en el 2014 de 45%.

Sin embargo, las expectativas de mejora de su condición económica personal y familiar a futuro, es mayor a la alcanzada en el año anterior: de un 53% que en el 2013 proyectaban que su condición económica en 5 años sería mejor, este año el porcentaje subió al 59%.

La tendencia en la intención de compra de productos y servicios sigue a la observada en la percepción actual de la economía personal, ya que se aprecia una leve baja de 4 puntos porcentuales respecto del año pasado: de un 46% que declaraba que es un buen o excelente momento para realizar compras el año 2013, disminuye a un 42% en el 2014.

COMPORTAMIENTO DE COMPRA

La confianza hacia las empresas, las marcas y la publicidad sigue siendo muy baja, aunque mejora respecto del año pasado: de un 18% que en el 2013 declaraba creer en las empresas, se incrementó a un 25%; de un 21% que en el 2013 indicaba confiar en las marcas, subió a un 29%; y de un 13% en el 2013 que señalaba confiar en la publicidad, creció a un 17%.

Respecto del año pasado, aumenta considerablemente la sensibilidad al factor precio de los productos y servicios: un 48% declara atribuirle mucha importancia a este factor para elegir dónde comprar (cifra que el año pasado alcanzó un 39%) y un 63% opina que cambiaría de lugar de compra producto de una promoción (cifra que el año pasado alcanzó un 55%).

Consumir para premiarse sigue siendo una actitud bastante presente en los chilenos (representando al 60%). En cambio, la actitud de probar productos nuevos representa a cerca de la mitad de los consumidores chilenos, cifra que tuvo su punto alto en el año 2012, donde alcanzó un 64%.

Los supermercados y almacenes o minimarket de barrios siguen siendo los formatos líderes en concentrar las compras de los chilenos (91% y 90%, respectivamente, declara comprar en estos formatos mensualmente o con mayor frecuencia). Le siguen las ferias, mercados o vegas (con un 79%) y las farmacias (75%). Más bajo están las multitiendas (46%) y los malls (43%), mostrando un leve descenso desde el año 2012. El resto de los formatos (local de venta mayorista, tiendas de mejoramiento del hogar, tiendas de conveniencia, outlets o ventas de bodega y supermercados a domicilio) muestran una menor penetración junto con una leve tendencia a la baja observada desde el año 2012.

Las marcas mantienen su relevancia en el proceso de decisión de compra de los chilenos. “Es la mezcla de confianza, espontaneidad, vitalidad, cercanía e innovación los ingredientes esenciales que hacen atractiva una marca para el consumidor chileno” menciona Patricio Polizzi. Es así como los atributos más valorados son, en orden de importancia: cumplidora, honesta, saludable, natural, alegre, familiar, entretenida, innovadora y cercana (todos arrojan sobre un 70% de preferencia).

Sin perjuicio que la publicidad pasa por una crisis de confianza (sólo un 17% confía bastante o mucho en la publicidad), afinidad (sólo un 20% opina que la publicidad se dirige a personas como él o ella) y de opinión general hacia ésta (sólo un 26% califica a la publicidad en general con notas 6 y 7, en una escala de 1 a 7), todos estos indicadores mejoran respecto del año pasado, lo que podría vaticinar una recuperación paulatina de su prestigio social.

Los medios a través de los cuales se realiza publicidad que mejoran su influencia en las decisiones de compra de los chilenos, respecto del año pasado, son televisión, internet, radio, folletería y redes sociales. En cambio, los que muestran una tendencia a la baja en su efectividad, son vía pública y revistas. Y se mantienen más bajos pero estables: emails, celulares, eventos públicos y cine.

CONSUMO DE MEDIOS

La televisión sigue dominando como medio de comunicación en la vida de los chilenos (un estable 88% declara exponerse a este medio todos o la mayoría de los días). Le siguen la radio (63%) e Internet (54%).

La credibilidad sigue liderada por la televisión, aunque con una tendencia a la baja desde el año 2011. Le siguen la radio e Internet, ambos con un mejoramiento en este atributo desde el año 2012. El diario es el siguiente medio en posicionarse, con un desempeño bastante estable desde el 2010.

Es en el atributo de entretención donde se produce la mayor brecha en el liderazgo de la televisión sobre los restantes medios. Sin embargo, mejora crecientemente el posicionamiento de este atributo de la radio e Internet. Diarios, cine y vía pública son los medios menos valorados en el atributo entretención.

Un importante 50% de los chilenos mantiene contacto con alguna red social todos o la mayoría de los días, cifra que aumenta respecto de la registrada el año 2013 (45%). Las redes sociales más utilizadas por los chilenos son, en orden de importancia: Facebook, Whatsapp, You tube, Google +, Twitter e Instagram.

CONSUMIDORES CRÍTICOS

Para finalizar, Polizzi se refirió a cómo ha evolucionado el consumo en nuestro país. La persona siente que para su vida el consumo es bienvenido pero para el resto lo critica. “Hoy se cuestiona el rol del consumo para el bienestar de la sociedad, se instala un cuestionamiento ético”, explica.

En relación a las marcas, “los consumidores actualmente buscan marcas buenas personas, que son una mezcla de cumplimiento, honestidad, hacer bien las cosas, naturalidad, vitalidad y cercanía. Estamos frente a una etapa de consumo regulado, donde la persona ve el consumo como bueno y malo”, terminó diciendo el director general de Visión Humana.